収益も望め、税制面でも有利。 賃貸事業は土地活用の有望策。

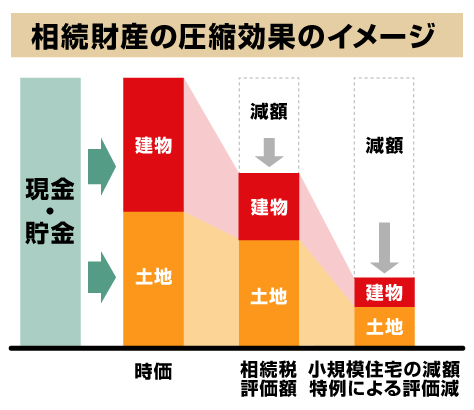

相続の際に、現金や預貯金は、額面どおりの金額が、そのまま評価額となり、課税対象となります。

相続財産の評価額は、相続開始の時点の時価、つまりは、亡くなった日現在の価額になるということです。普通預金や通常預金であれば、金融機関に預けてある相続日の残高が、そのまま評価額となります。現金は入手次点と後でも価値が変わらないためです。

生前贈与で可能な節税には限界があり、 不動産なら評価額が時価より低くなります。

相続税を抑える方法は、「①相続する財産自体を圧縮する」「②相続税の評価額を低くする」という2つの方法があります。基礎控除を少し超えるぐらいの相続財産であれば、①の方法に分類できる「生前贈与」などによって相続人への財産移転を順次行っていけば、相続税がかからなくなる場合もあります。けれど、前項の「現金贈与」でも触れたように、生前贈与だけで可能になる節税には限界があるのです。

しっかりとした対策を望むなら、賃貸物件をはじめとする不動産の活用を積極的に検討すべきでしょう。

その理由は、現金や預貯金に比べて不動産は、相続税の評価額が低くなるからなのです。

例えば、建物が建てられる地域の土地に当てはめられる「路線価方式」では、時価の80%程度が評価額。相続の課税対象を2割圧縮できるのです。その他、特例なども上手に活用すれば、税制面での優遇はより大きなものになります。

相続税を抑える方法

①相続する財産自体を圧縮する ②相続税の評価額を低くする所有地にマンションを建て賃貸経営すれば、 貸家建付地の評価となり税制面で有利。

所有する土地にマンションやアパートなど賃貸住宅を建設して、経営すれば節税になるとは、よく耳にする話です。けれども、ただ単純にマンションやアパートを建てたからといって、そうそう上手くいくものではありません。

あくまでも、周辺の市場や賃貸ニーズを調査したうえで、所有する土地が賃貸事業に適していると判断できて、しかも資金調達と家賃収入との収支計画が成り立つ上で、という前提があってのことなのです。

たとえ賃貸不動産所有による相続対策は上手くいっても、その後のマンション経営やアパート経営での収支が破綻するのでは、元も子もなくなってしまいます。

では、なぜ賃貸住宅経営が相続に有利なのかを列挙していきましょう。

①建築した建物の相続税評価額は、通常は建築費の60%程度です。それを賃貸すれば、さらに借家権割合30%を控除して評価されます。

所有地に自宅を建てたり、貸駐車場として利用している場合は、「自用地」となり相続税評価額は更地の評価となりますが、賃貸住宅を建築した場合の評価は、「貸家建付地」の評価となります。借地権割合が60%のところでは、更地評価から18%(60%×30%)が引かれ、82%の評価として計算されます。

土地の評価額(更地)×

(1 – 0.6(借地権割合)×0.3(借家権割合)(×賃貸割合))=

82%の評価

※借家権割合は全国一律30%

※賃貸割合とは、全部屋数に対して賃貸している部屋の割合のこと。10室中5室が空室なら50%となる。

借地権割合 60%の場合

更地評価-18%(60%×30%)=82%の評価※借家権割合は全国一律30%

②マンションやアパート建設する際の資金を借り入れするとすれば、その借入金は負債として引くことができます。

所有地に賃貸物件を建設し、経営すれば、上記のように貸家建付地として評価が下がり、お金が建物に組み換えされることで財産額も圧縮され、相続税を軽減することができるのです。

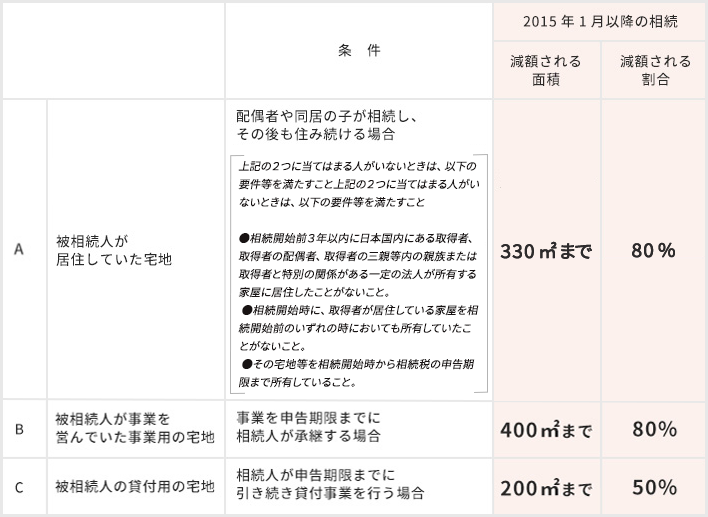

条件を満たせば大幅に相続税の評価額が下がる小規模宅地等の特例

土地の相続に当たって、小規模宅地等の評価減の特例が受けられれば、相続税を大幅に軽減できます。

評価減の対象となるのは居住用宅地等のほかに、特定事業用宅地等と貸付事業用宅地等があります。適用できる面積と減額割合は以下の表の通りです。

2015年からはAとBはそれぞれ上限まで併用でき、合計730㎡まで適用可能

(Cを含めて併用する場合は、いままでどおり面積の調整が必要)

※注 被相続人と生計を一にする親族が居住、事業または貸付事業を行っている土地で、被相続人から無償で借りるなどしていた土地を相続するときも、一定の条件に合えば、この特例が適用される。

管理・運営のための法人を設立が、節税や納税資金対策になります。

相続税の軽減が目的だとしても、事業として立ち上げるからには適正な収益が上げられる事業にしなければ、資産を守ることはできません。そこで検討したいのがマンションやアパートなどの賃貸住宅を管理・運営するための法人の設立です。

賃貸マンションを建設し、入居者がついて順調に稼動し、家賃が入ってくるようになると、今度は所得税がかかるようになります。節税対策として財産評価を減らしたまでは良いものの、現金収入として家賃が入ってくるようになると、今度は財産が増えることにもなってしまうのです。現金が増えるということは、所得税が発生し、相続税の対象となる金額も増えるということでもあります。これを防ぐために効果的なのが、建築した賃貸マンションを管理する法人の設立なのです。

不動産管理会社は、所得税対策においては、適正管理料を法人に支払い、家族役員に給与を支払うことにより「収入の分散」を図ることができます。相続税対策においては、高収益な不動産を不動産管理会社に譲渡するなどの手法により「資産の分散」を図ることができます。 これらの結果、相続人へ毎年金融資産が蓄積され、相続税の「納税資産の準備」にも役立ちます。