土地・建物に投資をしたい

不動産投資の中で、好利回りで「家賃収入」を得られる不動産物件の購入は、サラリーマンにも人気があります。頭金さえ用意をすれば、融資を受けることで、自己資金より多くの金額を運用することができ、その数倍の資産を運用できるからです。

収益不動産の購入の種類についていくつかありますのでご紹介します。

1収益不動産(賃貸用のマンション等)を購入する

購入したマンション等を賃貸し、家賃として賃料収入を得ていく方法でマンション経営、アパート経営などです。

老後に備えるための、いわば自分用の年金としても活用できる個人的な運用法から、会社として乗り出すような大規模な運用まで、マンション経営の規模は多様です。

また、現金を賃貸マンションに組み換えることで、相続税評価額を大きく下げることが可能となります。(詳しくは相続対策 現金よりも不動産へ)いずれにせよ少子高齢化を迎えた中で、入居者を確実に確保して高い入居率を維持していくには、購入物件の選択の際に、目標とする利回りなどから市場の家賃相場や入居者の属性、バリアフリーかどうか、建物の維持費など多様な観点からの検討が必要です。

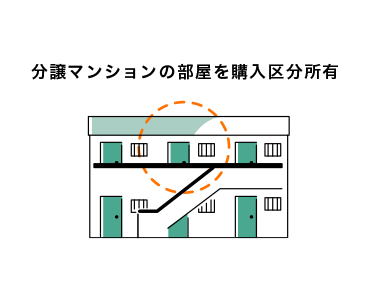

区分所有する

分譲されるマンションの区分=部屋を購入して、賃貸にあてる方法です。

大阪や東京などの都心のワンルームマンション経営などのひと部屋の購入から始められますし、同じマンション内に複数室を購入したり、他のマンションの部屋に分散させて購入する方法もあります。だたし、運営が煩雑になりがちですので、信頼できるパートナー選びも大切になります。

1棟ごと購入する

建設されるマンションの1棟全体を購入し、賃貸にあてる運用法です。

投資金額が大きくなるだけに、購入されるマンションの市場性や将来性の検討は、より一層慎重に重ねるべきでしょう。

また、入居者数も多くなり、空室の際のリスクは高くなりますので、購入後の運営・管理をどの事業者に託すのかも重要な検討事項になります。弊社では設計・建設から管理や入居者探しまでグループで行っておりトータルでサポートできます。(詳しくは信和建設のできることへ)

2土地を購入して賃貸物件を建てる

その土地には、賃貸マンションがふさわしいのか。アパート、ガレージハウス、それとも戸建ての賃貸タウンなのか。あるいはホテルなどの商業施設や駐車場という方法はないのか。

購入される土地の特性や条件の把握から、建設後の運営・管理・収支計画、パートナーとなる事業者の選定まで、慎重で綿密な検討が必要です。(様々な分類での土地活用事例はこちら)

3土地を借りて賃貸物件を建てる

「土地を購入して賃貸物件を建てる」と同様の検討が必要になるのに加えて、土地所有者との理解・了解を確立してゆくコミュニケーションも必要となってゆきます。