土地を原資に。3種類のソリューションとは

現在所有している土地を原資にして、資産の質的な転換を図ろうという土地の活用法です。これには、土地を売却して現金に換えるという方法(売却)を始め、別の土地に買い替える(買い換え)、また、土地の一部を建物や別の土地に換える「等価交換」といった方法があります。

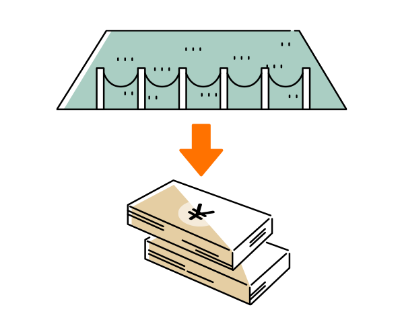

現金に換える(売却)

新しく投資を行いたい場合や、事業承継や事業転換、相続などで、どうしても現金が必要な場合や、資産の管理を預貯金などへ移行させようという際に、検討のテーブルに載るのが所有する土地の売却です。

不動産を売却して現金化すれば、納税資金や生活費など、様々な用途に利用できます。

しかし、一方で、土地を活用して収益を得ることができなくなったり、売却することにより相続財産が増加する場合があったり、譲渡所得税がかかったりすることに注意する必要があります。

いずれにせよ、これまで守ってきた大切な資産を手放すことになるのですから、幅広い実績があり、地元の市場や価格動向にも詳しく、経験が豊富で、土地の売買に慣れている信頼できる安心なパートナーとなる会社を選ぶことが重要です。

別の土地に換える(買い換え)

急速な人口減少が進む中、今後は長期的に安定して収益がとれる土地とそうでない土地の二極化が進むと言われています。

従って、活用しにくい土地や収益性の低い物件は、税制特例を利用してニーズのある別の土地や物件に買い換えるなど、次代に優良な資産を残すための「資産の組み換え」も柔軟に考えることが必要なこともあります。

例えば、郊外にある広い土地を売却し、収益物件を建てたり購入したりすると、相続税評価額は同じでも、換金性や収益性を上げることも可能となります。いずれの場合も、双方の土地の価値・評価の正確な把握であり、経験が豊富で、土地の売買や活用に慣れている信頼できる安心な会社を選ぶことが重要です。信和建設であれば。自社で家主業も行っていることから、売買のアドバイザーになるだけでなく、信和建設自体が、物件の買主として収益物件を購入し運営していくこともできます。

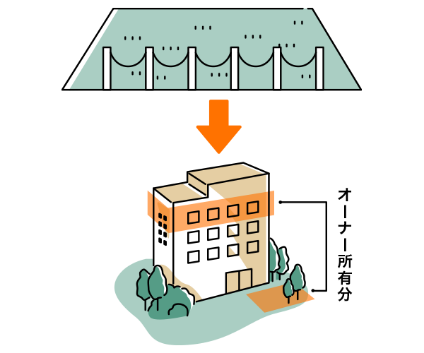

土地の一部を建物に換える(等価交換)

土地オーナーが土地を提供し、デベロッパーや建設会社が建物を提供し、その提供した割合により、土地・建物を取得する方式が等価交換です。

土地オーナーが資金を出さなくても建築事業ができ、一定の条件を満たせば、土地譲渡にともなう税金を繰延べることができます。また、譲渡した土地の所有権が賃貸マンションなどの区分所有権に換わるので、遺産分割などの際、土地の共有状態や権利関係を整理するのにも有効です。

等価交換には自己資金や借入金なしで建築事業ができるというメリットがある反面、土地の一部を手放すことに抵抗を感じる方もいます。