小規模宅地等の特例について

亡くなった方や、亡くなった方と生計を一にしていた親族の「事業」の用や「居住」の用に供されていた土地については、相続人の生活基盤のため不可欠なもので、その処分について相当の制約を受けるのが通常であることを考慮して、相続税の計算上、一定の面積までの部分について土地の相続税評価額を減額できる特例(小規模宅地等の特例)が設けられています。

この特例が適用できるかどうかによって、相続税の金額には大きな影響を及ぼすことになりますので、特例の内容や留意点について確認していきましょう。

1.概要

小規模宅地等の特例の適用対象となるのは、「個人」が「相続または遺贈」により取得した土地で、「建物または構築物の敷地」であることが必要です。

生前贈与により取得した土地は、小規模宅地等の特例の対象外となります。

土地の用途としては①事業用(不動産賃貸業以外)、②居住用、③貸付(不動産賃貸)用の3つのいずれかに該当することが必要です。

土地の用途に応じた減額割合と限度面積は下表のとおりです。

| 用途 | 区分 | 減額割合 | 限度面積 |

|---|---|---|---|

| 事業用 | 特定事業用宅地等 | 80% | 400㎡ |

| 特定同族会社事業用宅地等 | 80% | 400㎡ | |

| 居住用 | 特定居住用宅地等 | 80% | 330㎡ |

| 貸付用 | 貸付事業用宅地等 | 50% | 200㎡ |

例えば、亡くなった方が居住していた自宅の敷地は「特定居住用宅地等」に該当します。

(特例を適用するためには、亡くなった方が居住していた事実だけではなく、敷地を取得する相続人が取得者としての要件を満たすことも必要です。)

土地の面積が300㎡で、相続税評価額が5,000万円とすると、土地の面積が限度面積330㎡の範囲内であるため、土地全体が80%減額の対象となり、5,000万円×80%=4,000万円が相続税評価額から減額されることになります。

(結果、5,000万円-4,000万円=1,000万円が課税対象)

相続税評価額に一定の割合を乗じた分が評価額から減額される仕組みのため、評価額が高ければ高いほど、特例を適用する影響が大きくなります。

なお、特例を適用したことで、財産額の合計が相続税の基礎控除の範囲内に収まった場合であっても、特例を適用するためには相続税の申告書(納税額はゼロ)を提出する必要があります。

2.複数の区分の土地がある場合

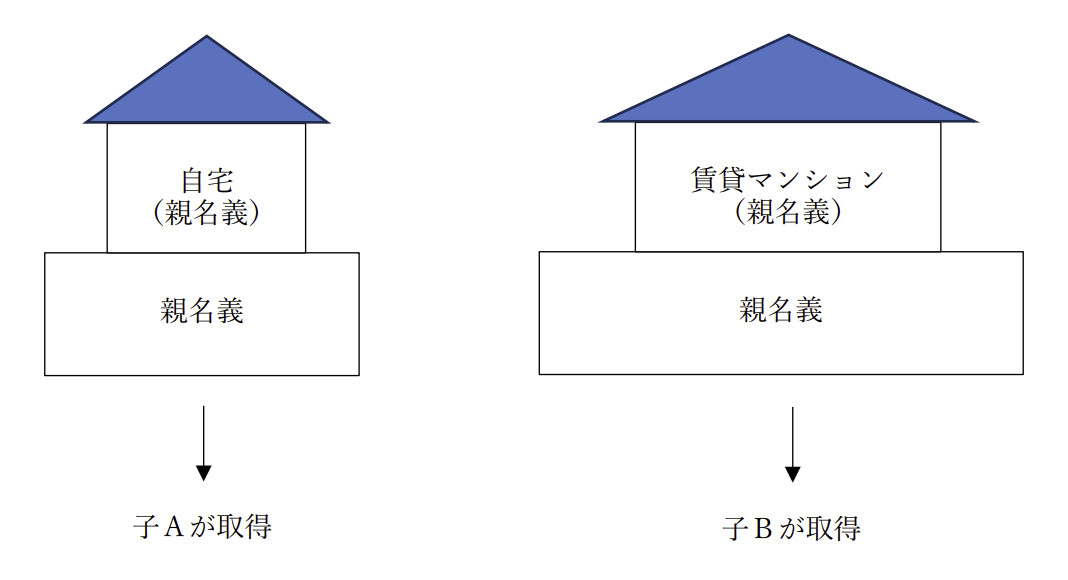

亡くなった方が自宅(敷地面積 200 ㎡)と賃貸マンション(敷地面積 500 ㎡)を所有しており、自宅を子Aが取得し、賃貸マンションを子Bが取得したとします。

自宅の敷地は特定居住用宅地等に該当し、賃貸マンションの敷地は貸付事業用宅地等に該当しますが、それぞれについて小規模宅地等の特例を最大限適用できる訳ではありません。

つまり、自宅の敷地 200㎡全てについて 80%の減額(限度面積330㎡の範囲内)を適用し、賃貸マンション敷地500㎡のうち限度面積200㎡までの部分について50%の減額を合わせて適用することは、特例の適用面積をオーバーすることになるということです。

では、特例を適用できる面積はどのように考えるのでしょうか。

自宅の敷地について特例を優先して適用する場合であれば、限度面積 330 ㎡のうち 200㎡を適用したので、適用面積のうち 60.6%(=200 ㎡/330 ㎡)を消化したことになります。

この場合、適用面積の残りは 39.4%(=100%-60.6%)となるため、賃貸マンションの敷地について特例を適用できる面積は、限度面積200㎡に39.4%を乗じた78.8㎡となります。

<特例を完全に併用できる場合>

不動産賃貸業以外の事業の用に供されていた土地は、「特定事業用宅地等」に該当します。

(土地を取得する相続人が、相続税の申告期限まで事業を継続すること等の要件も満たす必要があります。)

また、土地上の建物を同族法人が所有しており、同族法人がそこで不動産賃貸業以外の事業を行っている場合は、その土地は「特定同族会社事業用宅地等」に該当します。

(土地を取得する相続人が、その法人の役員であること等の要件も満たす必要があります。)

この2種類の土地がある場合は、両者合わせて400㎡が特例適用の限度面積となりますが、自宅の敷地である「特定居住用宅地等」とは完全に併用することができます。

つまり、「特定事業用宅地等」に該当する土地で400㎡について特例を適用し、さらに「特定居住用宅地等」に該当する土地で330㎡について特例を適用する(400㎡+330㎡=730㎡)ことができるということです。

3.相続人の同意が必要

小規模宅地等の特例の適用には限度面積があるため、どの土地で優先的に適用するかによって、子Aと子Bの相続税の金額も変わってきます。

例えば子Aが取得する土地で特例を適用した場合、子Aの課税価格がその分少なくなり、子Aの相続税はその分減少することになります。

よって、自分が取得する土地で小規模宅地等の特例を適用したいと考える場合もあるかもしれませんが、どの土地で特例を適用するかについては、「特例の対象となる土地を取得した相続人全員の同意」が必要となります。

この「特例の対象となる土地を取得した相続人全員の同意」が無かったため、小規模宅地等の特例の適用が認められなかった事例があります。(平成 29 年 1 月 26 日東京高裁判決)

この事例では、亡くなった方が所有している土地が 2 カ所(A 土地・B 土地)あり、どちらも亡くなった方と生計を一にしていた長男の事業の用に供されていました。

この場合、長男が土地を取得して相続税の申告期限まで事業を継続・土地の所有を継続すれば、特例の適用対象となる要件を満たすことになります。

相続人は長男のほかに長女・二女・三女がおり、亡くなった方は A 土地を長男に相続させる旨の遺言書を作成していましたが、B 土地については遺言書に記載がありませんでした。

(この場合、B 土地については相続人間で遺産分割協議を行うことになります。)

B土地は相続税の申告期限までに相続人間で遺産分割協議がまとまらず(つまり相続人全員の共有状態)、長男は土地 A について小規模宅地等の特例を適用して相続税の申告を行いましたが、相続人全員が特例を適用することに同意したことを証する書類(選択同意書)を申告書に添付していなかったことを理由として、税務署から小規模宅地等の特例の適用は認められないと指摘されたものです

長男は「一般に遺言の有効性について争いがある場合には選択同意書を取得することができないことがほとんどであるから、申告時点で選択同意書の添付を要件とすると、相続させる旨の遺言の対象である遺産については本件特例の適用が実質的に排除される」として裁判まで争いましたが、裁判所も税務署の課税処分を認める判決を下しました。

4.遺言書の活用

小規模宅地等の特例は、対象となる土地について取得者が確定していることを前提に適用を受けられる特例です。

相続人間で争いになってしまうと、遺産分割協議は簡単にはまとまらず、小規模宅地等の特例の適用に必要な同意を得ることも難しくなります。

仮に相続税の申告期限までに遺産分割協議が確定しない場合は、申告期限においては小規模宅地等の特例を適用せずに計算した相続税を一旦納付する必要があり、相続税負担もその分重くなってしまいます。

(申告期限から3年以内に遺産分割協議がまとまれば、更正の請求を行うことで小規模宅地等の特例の適用を受けることができます。)

このような状況を避けるには遺言書を作成しておくことが有効な方法ですが、一部の財産だけではなく、全ての財産を網羅する形で作成することが望ましいと言えます。

もし、遺言書に記載しなかった土地が小規模宅地等の特例の対象となり得る土地で、相続人間の遺産分割協議が長期化して特例適用の同意を得られないと、遺言書に記載した土地についても小規模宅地等の特例を受けられなくなってしまうためです。

5.おわりに

小規模宅地等の特例を適用できるかどうかは、相続税の計算に大きな影響を及ぼしますので、特例の対象となる土地の取得者を確定する手当を講じておくことや、土地を取得する相続人が取得者としての要件を満たすようにしておくことは重要な対策だと言えます。

相続が発生するタイミングは予測ができないので、色々なことを想定した事前の用意が望まれるところです。

一言コメント

遺産分割協議が申告期限を超えて長期化するような場合、申告期限では一旦高めの相続税を納税する必要があり、後ほど更正の請求により還付を受けられる可能性はありますが、それも不可となってしまうと相続人全員にとって不利益となります。

この点を良く理解すれば、期限内には合意しようという動機付けになるかもしれません。

【情報提供元:税理士法人 FP総合研究所】

https://www.fp-soken.or.jp/