ご存知ですか?修繕費と資本的支出の区分の考え方

修繕費と資本的支出の違い

賃貸物件をリフォームした場合、その支出が修繕費として経費となるのか、 資本的支出として資産計上となるのか悩むケースがあると思います。 今回は、修繕費と資本的支出の違いをご紹介します。

(1)修繕費・資本的支出とは

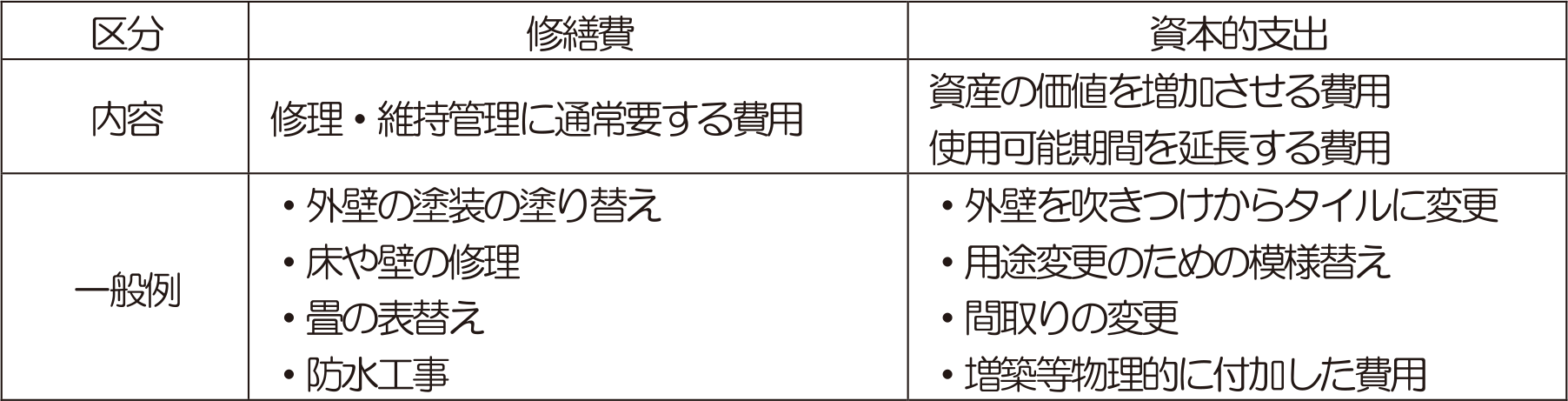

固定資産の修理、改良等のために支出した金額のうち、その固定資産の維持管理や原状回復のために要したと認められる部分の金額は、 修繕費として支出した時に必要経費・損金算入が認められます。ただし、その修理、改良等固定資産の使用可能期間を延長させ、又は価値を増加させるものである場合はその延長及び増加させる部分に対応する金額は、修繕費とはならす、資本的支出として資産計上する必要があります。

【賃貸物件における修繕費と資本的支出の一般例】

修繕費になるか資本的支出となるかどうかの判定は名目や金額の多寡によって判断するDではなく、 その実質によって判定すること力曹要となります。

修繕費になるか資本的支出となるかどうかの判定は名目や金額の多寡によって判断するDではなく、 その実質によって判定すること力曹要となります。

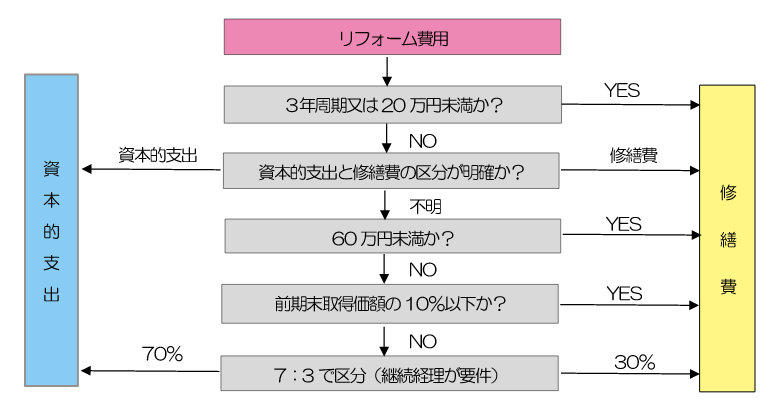

(2)修繕費と資本的支出の区分フローチャート

修繕費と資本的支出の判定について法人税法基本通達7-8-3、7-8-4、7-8-5において、下記の判定基準が示されています。