不動産を相続等により取得した場合の不動産所得税と登録免許税

被相続人が所有していた不動産を相続又は遺贈により取得した場合…

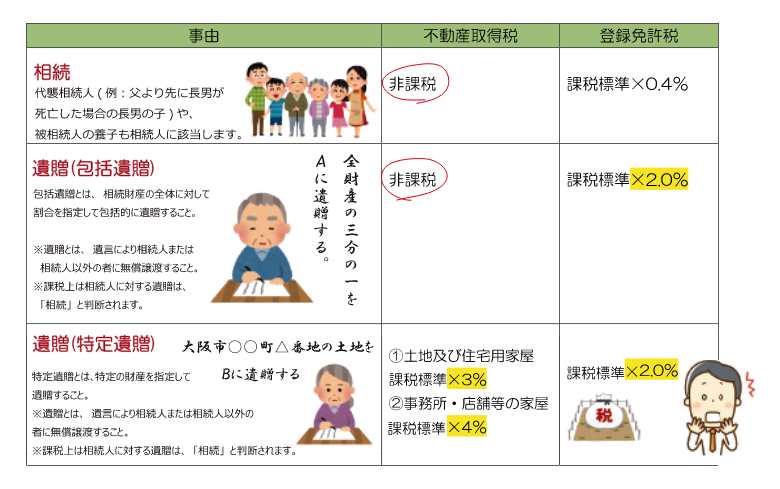

不動産の承継者が相続人か相続人以外か、あるいは包括遺贈か特定遺贈かによって不動産取得税及び登録免許税の課税関係が異なります。 そこで、 取得原因又は遺贈の種類の違いによる不動産取得税及び登録免許税の課税関係をまとめました。

相続または遺贈による課税関係について

※上記の課税標準は基本的に固定資産税評価額となります。しかし、「不動産所得税」の課税においては、宅地及び宅地比準土地に該当するものは、固定資産税評価額×1/2となります。

※上記の課税標準は基本的に固定資産税評価額となります。しかし、「不動産所得税」の課税においては、宅地及び宅地比準土地に該当するものは、固定資産税評価額×1/2となります。

遺言書を作成する際に

上記のとおり、 誰がどういった事由により取得するかによって、 不動産取得税及び登録免許税の課税関係 が異なります。 例えば、相続人以外の者に不動産を特定遺贈する場合には、 不動産取得税及び登録免許税に課税が生じ、登録免許税は高率(2.0%)の課税となります。これが被相続人の養子となっていれば、不動産取得税は免税となり、 登録免許税は低率(0.4%)の課税となります。 こういった内容に注意して遺言書の作成を行いましょう。

【情報提供元:税理士法人 FP総合研究所】

https://www.fp-soken.or.jp/