相続税対策と不動産活用

1.はじめに

相続税対策として不動産活用を行うことは良く知られた方法ですが、借金をすることで相続税負担が下がると誤解されている方も多いように思います。

借金をしただけでは、同額の現金が増えるだけなので、相続税対策としての効果は何ら得られません。現預金を不動産に組み替えることで、はじめて相続税対策としての効果が得られるということを理解する必要があります。不動産活用を行う場合、多くの方は金融機関から借入れすると思いますが、自己資金で行った場合でも相続税の軽減効果に違いはないということです。

不動産活用が相続税対策となる理由は、不動産の評価方法にあります。

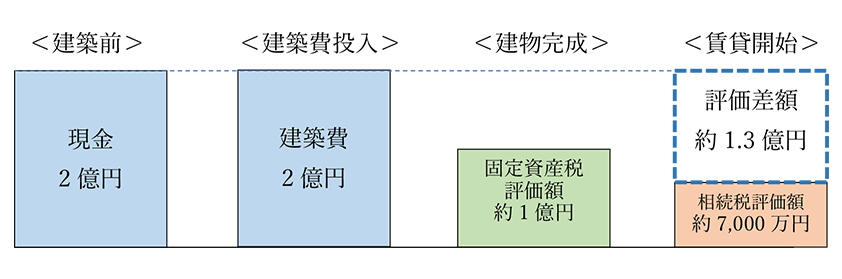

一般的に土地は路線価、家屋は固定資産税評価額をもとに評価を行いますが、特に家屋の固定資産税評価額は建築に要した費用に比べると相当程度低くなるため、その差額分について個人の相続財産を圧縮する効果が生じるためです。

2億円で建築した建物について、固定資産税評価額を建築費の50%と仮定した場合の評価差額のイメージです。建物の賃貸を開始すれば貸家の評価となり、借家権割合30%を控除して評価することができます。また、土地は貸家建付地評価となるため、自用地評価(更地の評価)と比べると15~18%程度評価額が減額となります。(借地権割合が50%・60%の場合)

なお、これは建物が完成し賃貸を開始した場合の評価方法なので、建築途中に相続が発生すると期待された効果が得られないこととなってしまいます。

貸家の相続税評価額:固定資産税評価額×(1-借家権割合×賃貸割合)

貸家建付地の相続税評価額:自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

※借家権割合は、全国一律30%です。

※借地権割合は、地域によって30%~90%と異なります。

不動産活用により相続税負担の軽減は期待できますが、不動産の事業収支が悪いと元も子もありません。相続税対策のみを考えるのではなく、賃貸事業として成り立つかどうかをしっかり見極めたうえで取り組むことをお勧めします。

2.賃貸割合について

次に賃貸割合について解説します。

上記の評価方法のとおり、貸家と貸家建付地の評価において考慮する借家権割合(30%)には、賃貸割合を乗じることになります。

賃貸割合とは、貸家の各独立部分がある場合に、その各独立部分の賃貸状況に基づいて次の算式により計算した割合のことです。

※課税時期とは、相続や贈与の時点をいいます。

「各独立部分」とは、建物の構成部分である隔壁、扉、階層(天井および床)等によって他の部分と完全に遮断されている部分で、独立した出入口を有するなど独立して賃貸その他の用に供することができるものをいいます。

例えば1戸建て賃貸の場合は、「各独立部分」が存在しないため、入居者がいれば賃貸割合は100%、入居者がいなければ0%となります。

一方共同住宅の場合は、総部屋数が10室で床面積が全て同じだとすると、空室が3室あれば賃貸割合は70%となります。この場合借家権割合30%に賃貸割合70%を乗じた21%を貸家の評価上控除するため、満室の場合(借家権割合30%を控除可)と比べると相続税評価額が高くなってしまうことになります。

不動産賃貸業は満室経営が理想ですが、満室だと収支が改善されるだけでなく、貸家・貸家建付地の評価においても有利に働くため、既存の収益物件の入居率をアップさせる対策も有効な相続税対策になるということです。

また、収益物件の修繕を生前に行う場合と相続発生後に行う場合で、相続税を納税した後の手残りの財産額にも違いが生じます。

イメージは次のとおりです。

<前提>

被相続人の財産:現金1億円、建物1億円

相続人:子2人

修繕費:3,000万円(通常の維持修繕で資産価値を高めるものではない)

(1)相続発生後に修繕する場合

現金1億円+建物1億円=2億円に対して相続税が課税(相続税は3,340万円)

手残り財産額:2億円-相続税3,340万円-修繕費3,000万円=1億3,660万円

(2)相続発生前に修繕する場合

現金7,000万円+建物1億円=1億7,000万円に対して相続税が課税(相続税は2,440万円)

手残り財産額:1億7,000万円-相続税2,440万円=1億4,560万円

なお、継続的に賃貸されていたアパート等の各独立部分で、例えば、次の①から④に掲げるような事実関係から、アパート等の各独立部分の一部が課税時期において「一時的に空室となっていたにすぎない」と認められるものについては、賃貸割合の算定上賃貸されていたものとして扱われます。

① 各独立部分が課税時期前に継続的に賃貸されてきたものであること。

② 賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、他の用途に供されていないこと。

③ 空室の期間が、課税時期の前後の例えば1か月程度であるなど、一時的な期間であること。

④ 課税時期後の賃貸が一時的なものではないこと。

3.財産評価基本通達 総則6項について

相続や贈与があった場合の財産の評価について、相続税法第22条は「この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価による」とし、国税庁が定める財産評価基本通達は「時価とは、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達の定めによって評価した価額による」としています。

つまり、相続や贈与においては、通常は財産評価基本通達に基づき評価した価額が時価となり、不動産の場合、土地は路線価方式または倍率方式、建物は固定資産税評価額により評価した価額ということになります。

しかし財産評価基本通達にも例外はあり、それが同通達の総則6項で規定されています。

<財産評価基本通達 総則6項>

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

相続発生の数年前に、被相続人が銀行借入れを行い高額な不動産を取得したケースで、相続人は財産評価基本通達に基づく評価を行い相続税の申告書を提出しましたが、総則6項が適用され評価方法が否認された事例があります。(令和4年4月19日最高裁判決)

この事例は、6億円を超える財産を所有していた方が、不動産の購入により財産評価額が圧縮され、相続税の基礎控除以下となったため相続税がゼロとなっており、節税以外に目的のない行き過ぎたケースだと捉えられたのかもしれません。

ここまで極端なことはしないとしても、相続に近いタイミングで多額の不動産活用を行う場合には、総則6項の存在には留意しておきたいところです。

| A物件 | B物件 | |

|---|---|---|

| 購入金額 | 8億3,700万円 | 5億5,000万円 |

| 借入金 | 6億3,000万円 | 4億2,500万円 |

| 相続税評価額 | 約2億円 | 約1.3億円 |

| 鑑定評価額 | 約7.5億円 | 約5.2億円 |

| 購入時期 | 亡くなる3年半前 | 亡くなる2年半前 |

※B物件は相続発生の9か月後に5億1,500万円で売却

4.マンション評価の見直し

上記の最高裁判決を受けて、令和6年1月1日以降の相続・贈与からマンションの評価方法が見直されることになりました。(「居住用の区分所有財産の評価について」という個別通達で規定されています。)

見直しのイメージとしては、相続税評価額が時価の60%未満の場合に、時価の60%相当額まで評価額を引き上げるというもので、多くのマンションの評価額はこれまでよりも上昇することが見込まれます。

具体的には、「築年数」、「総階数」、「所在階」、「1室の敷地利用権の面積が1室の専有部分の面積に占める割合」をもとに評価乖離率を算出し、今までの相続税評価額×評価乖離率×0.6が見直し後の評価額となります。

評価額が見直される対象は、区分所有登記されたマンション(分譲マンション)1室です。区分所有登記されていても、2階建て以下のマンション、二世帯住宅、事業用のテナント物件は対象外で、1棟所有の賃貸マンションも規制の対象外です。

なお、構造上、主として居住用に供することができるものであれば、現に事務所として使用している場合であっても居住用に該当するものとして評価見直しの対象となります。

|

評価水準 (時価に対する相続税評価額の割合) |

評価方法 | 見直しの影響 |

|---|---|---|

| 100%超 | 今までの相続税評価額×評価乖離率 | 引下げ |

| 60%以上100%以下 | 今までの相続税評価額 | 変わらず |

| 60%未満 | 今までの相続税評価額×評価乖離率×0.6 | 引上げ |

具体的な数値を当てはめて見直しの影響度合いを確認します。

<前提>

・築年数:20年 ・総階数:30階 ・所在階:20階 ・専有部分の面積:90㎡

・敷地利用権の面積:20㎡ ・建物の固定資産税評価額:1,500万円 ・路線価:50万円

<改正前の評価額>

土地:50万円×20㎡=1,000万円

建物:1,500万円

合計:2,500万円

<改正後の評価額>

評価乖離率:「20年×△0.033」+「0.909(30階÷33)×0.239」+「20階×0.018」+

「0.223(20㎡÷90㎡)×△1.195」+3.220=2.870

評価水準:1÷2.870=0.348<0.6 ∴補正の対象

改正後の評価額:2,500万円(土地・建物の通常の相続税評価額)×2.870×0.6

=4,305万円(約1.72倍に増加)

評価乖離率=A+B+C+D+3.220

評価水準=1÷評価乖離率

A:当該1棟の区分所有建物の築年数×△0.033 1年未満の端数は1年とカウント

B:当該1棟の区分所有建物の総階数指数×0.239(小数点以下第4位を切り捨て)

C:当該1室の区分所有権に係る専有部分の所在階×0.018

D:当該1室の区分所有権に係る敷地持分狭小度×△1.195(小数点以下第4位を切り上げ)

※総階数指数は、総階数を33で除した値(小数点以下第4位を切り捨て、1を超える場合は1)総階数には地階を含まない。

※敷地持分狭小度は、敷地利用権の面積を専有部分の面積で除した値(小数点以下第4位を切り上げ)

新しい評価方法では、総階数や所在階が高いほど評価額が高くなり、築年数が古く専有部分に占める敷地利用権の面積が大きいほど評価額が下がる仕組みになっています。

評価に必要な情報は建物の謄本に全て記載されており、国税庁からも計算ツールが提供されているので、該当する物件を所有されている方は見直し後の評価額を試算されてみてはいかがでしょうか。

【情報提供元:税理士法人 FP総合研究所】

https://www.fp-soken.or.jp/