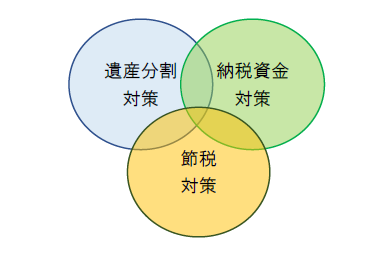

相続(税)対策としての生命保険の活用

相続(税)対策における生命保険の活用は、これら3つの対策に資する効用があるため、正しい理解のもと有効に活用したいところです。

1.遺産分割対策としての効果

例えば、契約者(保険料を負担する方)と被保険者(保険の対象者)を「父」、受取人を「子」とする生命保険に加入するとします。

その後父に万が一のことがあった場合、受取人である子に死亡保険金が支払われますが、この死亡保険金は受取人固有の財産のため、父の相続財産としては扱われず、相続人間における遺産分割協議の対象外となります。

つまり、あらかじめ受取人を指定しておくことで、渡したい方に渡したい金額を確実に遺すことができるということです。

なお、死亡保険金の受取人が既に亡くなった方のままの状態になっている場合は注意が必要です。受取人の再指定がされないまま被保険者が亡くなると、既に死亡した受取人の相続人が死亡保険金の受取人となります。

また、受取人の相続人が複数いる場合は、保険金の受取割合は相続分によるのではなく、民法427条の規定により平等の割合によることとされています。

このことを踏まえて、受取人が先に亡くなってしまった場合には、次の受取人を確実に指定しておきたいところです。

<受取人の変更>

受取人の変更手続きは、通常保険契約者と保険会社との間で行いますが、遺言によって受取人を変更することも認められています。

なお、遺言による保険金受取人の変更を保険会社に対抗するには、その遺言が効力を生じた後(遺言者に相続が発生した後)、保険契約者の相続人がその旨を保険会社に通知しなければいけません。

<遺留分について>

兄弟姉妹以外の相続人には、民法で保障された「遺留分」という権利があり、その割合は直系尊属(親世代・祖父母世代)のみが相続人の場合は法定相続分の3分の1、それ以外の場合は法定相続分の2分の1の割合となります。

財産を遺す側は、遺言書を作成することで財産を承継する方を自由に指定することができ、遺言書の内容は法定相続分よりも優先されることになりますが、「遺留分」という権利を奪うことはできません。

不動産中心の財産構成の方の場合、不動産はご長男などの特定の方に集約して承継し、複数の相続人に分散して承継することを望まないお考えの方もおられます。

受け取る側の相続人についても、不動産ではなく金融資産を求めるお考えの方も一定程度おられます。

この場合、不動産を承継するご長男と、金融資産を承継する他の相続人との間では、受取割合に大きな差が生じることも考えられます。

相続人間の関係が良好であれば問題はありませんが、関係が良好でなければ、自分の取り分が遺留分に満たない場合、満たない部分について遺留分侵害額請求(金銭での請求)という権利行使をされることも想定されます。

死亡保険金は受取人固有の財産であるため、遺留分を算定する財産には含まれません。よって、相続が発生した際に遺留分が問題となることが予想されるような場合は、預貯金や有価証券などの金融資産の一部を生命保険に組み替えることで、遺留分の計算対象となる財産額が減少する効果が期待できます。

ただし、例えば財産の大半を生命保険に組み替えるなど、保険金受取人である相続人とその他の相続人との間に生ずる不公平が著しいと判断されれば、死亡保険金も遺留分の計算対象に組み込まれる可能性がある点については注意が必要です。(平成16年10月29日最高裁判決)

また、遺留分相当額を渡す前提で、死亡保険金の受取人に当該相続人を指定しているケースがあります。争いにならなければこの方法でも構いませんが、保険金は受取人固有の財産なので、相続財産に対して別途遺留分の請求をされてしまう可能性が残ります。

このような場合は、財産を中心的に相続する方を死亡保険金の受取人とし、その方から他の相続人に代償金として遺留分相当額を支払う内容の遺言書を作成しておく工夫が考えられます。

2.納税資金対策としての効果

納税資金を預金で貯めていこうとすると、相応の時間がかかります。生命保険であれば、契約が成立すれば保障額の保障を受けることができるため、短い期間でも納税資金の一部を確保することに役立ちます。

また、相続が発生すれば預金口座は凍結され、金融機関所定の相続手続依頼書に相続人全員が署名・押印する等の手続きを踏まなければ、預金口座の解約・名義変更を行うことができません。仮に相続争いとなり、預金の相続手続きを進めることができなければ、相続税の納税に支障を来す可能性も出てきます。

死亡保険金の請求は受取人が単独で行うことができ、手続きも容易です。保険金が支払われるまでそれほど時間もかからないため、相続税の納税資金を確保するうえでは有効な方法です。

3.節税対策としての効果

父に相続が発生し、死亡保険金を子が受取った場合、死亡保険金は受取人固有の財産のため、遺産分割協議の対象外となります。

一方で、相続税の計算に当たっては、子が受取った死亡保険金は父から相続により取得したものとみなされて、相続税の課税対象となります。

この場合、「法定相続人の数×500万円」までは、相続税が非課税となります。預金のまま保有していれば全額が相続税の課税対象となりますが、一定額が非課税となる保険金に資産を組み替えることで、相続税負担の軽減に寄与します。

<留意点>

死亡保険金について非課税の適用を受けることができるのは、受取人が相続人である場合に限られます。

よって、例えば相続人ではない孫を死亡保険金の受取人に指定していた場合、孫は非課税の適用を受けることができず、被相続人から遺贈により財産を取得したものとみなされて相続税の負担が生じます。

また、財産を取得した方が被相続人の一親等の血族・配偶者以外の場合は、相続税額の2割加算の適用があるため、孫が受取った死亡保険金に係る相続税は2割増しとなります。

なお、代襲相続人である孫の場合は、2割加算の適用はありません。

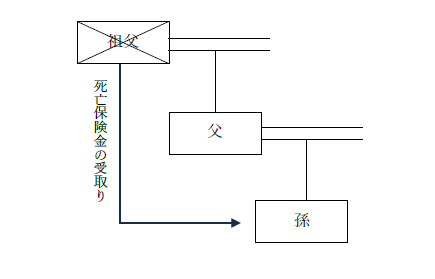

<具体例①>

祖父に相続が発生し、死亡保険金を孫が受取った場合、孫は祖父の相続人ではないため、保険金の非課税の適用は受けられません。

また、孫は祖父の一親等の血族ではないため、相続税の2割加算が適用されます。

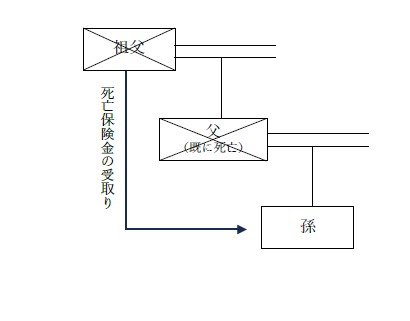

<具体例②>

父が祖父より先に亡くなっている場合、孫は代襲相続人の立場となります。よって、祖父の相続により受け取った死亡保険金については、相続税非課税の適用を受けることができます。

また、受取った保険金が非課税枠を超える場合は相続税の負担が生じますが、代襲相続人である孫には相続税の2割加算は適用されません。

<生前贈与加算について>

相続又は遺贈により財産を取得した方が、被相続人から相続開始前3年以内(令和6年1月1日以降の贈与については、相続開始前7年以内)に贈与によって取得した財産がある場合、その方の相続税の課税価格に贈与により取得した財産の価額を加算して、相続税を計算することになります。(生前贈与加算)

孫が死亡保険金の受取人の場合、祖父から遺贈により財産を取得したものとみなされるため、孫が祖父から贈与を受けていると生前贈与加算の対象となる可能性が出てきます。

以上から、相続人ではない方を死亡保険金の受取人としていると、

- ①相続税の非課税の適用を受けられない

- ②相続税の2割加算の適用がある

- ③生前贈与加算が適用される

【情報提供元:税理士法人 FP総合研究所】

https://www.fp-soken.or.jp/