相続税の納税を考える

1.はじめに

所得税や法人税は利益に対して課税されるため、多くの場合はその利益の中から納税することができると考えられますが、相続税は財産に対して課税されるため、金融資産中心の財産構成であればともかく、不動産中心の財産構成の場合は、納税資金の工面が困難となるケースも生じます。

不動産オーナーの場合、不動産はあっても金融資産が少ない財産構成である方が多く、相続で不動産を中心に承継される方については、自身の相続税の納税資金を工面するだけでも大変です。また、それだけではなく、遺産分割協議の中で他の相続人に対する金銭の支払いを行う場合や、他の相続人から遺留分の請求を受ける場合も想定され、仮にそのような状況になると不動産を多く承継する方の金銭的な負担はかなり大きくなってしまいます。

良い不動産を売却して納税資金に充てることは簡単ですが、できる限り良い土地を手放すことなく、相続税の納税を乗り越える方法を模索すべきと思います。

2.相続税の納税方法

相続税は金銭一時納付が原則なので、相続税の申告期限(相続の開始があったことを知った日の翌日から10か月以内)までに一括で納付する必要があります。

ただ、一括納付が困難である場合は、分割払いである「延納」が認められ、分割払いでも納税が困難である場合は、相続財産そのもので納税する「物納」が認められます。

(1)延納について

相続財産に占める不動産等の割合が75%以上の場合は、最長20年の分割払いが認められます。延納する相続税額に対しては利子税がかかりますが、不動産等に係る延納相続税に対する利子税は年3.6%が本則で、現在は一定の算式で計算された特例割合0.4%が適用されています。

延納の要件の一つに担保の提供があり、延納税額と3回分の利子税相当額の合計を満たすだけの評価額が必要となります。担保提供する財産は、相続によって取得した財産に限られず、相続人の固有の財産等であっても可能とされています。

<担保として提供できる財産の種類>

- ・国債及び地方債

- ・社債その他の有価証券で税務署長が確実と認めるもの

- ・土地

- ・建物、立木、登記される船舶等で、保険に附したもの

- ・鉄道財団、工場財団等

- ・税務署長が確実と認める保証人の保証

不動産を担保として提供する場合、国が抵当権を設定しますが、抵当権の設定費用の負担を求められることはありません。

一方、納税資金を金融機関からの借入れで賄う場合もありますが、この場合の抵当権の設定費用は所有者負担となります。

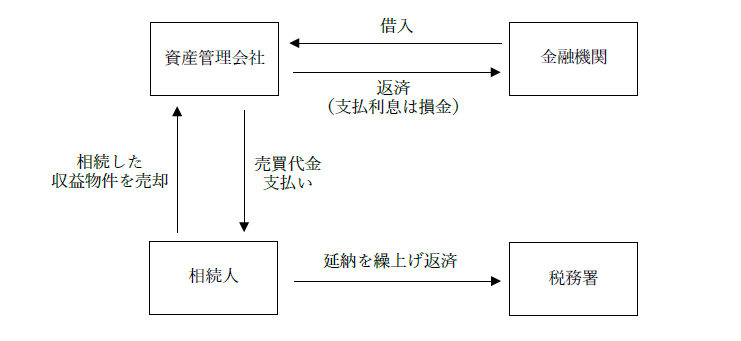

<延納利子税の経費化>

延納利子税(金融機関から納税資金を借入れした場合も同様)については、個人の不動産所得の必要経費とはなりませんが、資産管理会社を活用することにより、経費化することが可能となります。

相続により取得した収益物件を資産管理会社に売却し、資産管理会社は金融機関から収益物件購入のための融資を受け、相続人に売買代金を支払います。相続人はそれを原資に延納を繰上げ返済すれば、相続税の延納を資産管理会社の借入金に付け替えることができます。そして資産管理会社が支払う借入金利息は、資産管理会社の損金となります。

この手法のデメリットは、収益物件の売買に伴うコストが生じることです。売買価額が収益物件の取得費を上回ると、その差額(利益)に対して20.315%の所得税・住民税が課されることになります。

ただし、その売却が相続税の申告期限の翌日から3年以内であれば、売却した物件に見合う相続税について(一定の算式で計算します)、譲渡所得を計算する際の取得費に加算することができる特例が設けられています。一定の相続税を取得費に加算できる分、所得税・住民税の負担が軽減されることになるため、相続した収益物件について資産管理会社への移転を検討する場合には、この特例の存在を意識しておきたいところです。

また、不動産を取得する資産管理会社に対しては、不動産取得税・登録免許税が課されます。さらに、相続人が消費税の課税事業者であれば、収益物件が建物である場合は、売買価額に対して消費税が課されることになります(収益物件が土地の場合、消費税は非課税)。

資産管理会社を活用せず、単純に不動産を売却して納税資金を確保するケースも考えられますが、このような場合でも一旦延納を申請して許可を受けることで、延納の初回返済日は相続税の申告期限の1年後となるため、不動産を売り急ぐことなく、納得の行く条件で売却するための時間を確保することもできます。

(2)物納について

延納によっても納付が困難である場合、相続財産そのもので納める物納を選択することができます。物納財産を国が収納する時の価額は、原則として相続税の計算の基礎となった価額(相続時点の相続税評価額)であり、通常の売却と異なり譲渡に伴う所得税・住民税が課されることはありません。

※相続税額を超える価額の財産の物納に伴い支払いを受ける過誤納金については、譲渡所得の対象となります。

物納を申請する財産は、日本国内の財産で、次の順位によることとされています。

| 第1順位 |

①不動産、船舶、国債証券、地方債証券、上場株式等 ②不動産及び上場株式のうち物納劣後財産に該当するもの |

|---|---|

| 第2順位 |

①非上場株式等 ②非上場株式のうち物納劣後財産に該当するもの |

| 第3順位 | 動産 |

※後順位の財産は、先順位の財産に適当な価額のものがない場合に限り、物納に充てることができます。

物納を検討する場合は、相続税評価額と、実際に売却した場合の手取り額(売却代金から所得税・住民税や諸費用を差し引いた額)を比較して、より高い方を選択することになります。

例えば不動産の場合、路線価で評価した相続時点の相続税評価額より、実際に売却する際の金額の方が高いケースは一般に良く見受けられ、税金や諸費用を差し引いた手取り額が相続税評価額よりも多ければ、売却して納税する方が有利となります。

また、上場株式の場合、相続時点の評価額が高く、その後値下がりしたような場合は、相続時点の評価額で収納される物納が有利となり、相続時点の評価額よりも現時点の評価額が値上がりしているような場合は、売却して納税する方が有利となります。

延納によっても納付が困難であるかどうかは、相続人ごとに判定することになります。仮に物納を検討する相続人が収益物件を相続した場合、その収入を原資に延納で納税することが可能となってしまうと、物納の要件を満たさないこととなります。

この場合、例えば他の相続人に対して代償金の支払いを行うことで年間のキャッシュフローを低減させ、延納によっても納税することが困難な状況を創り出すことも方法として考えられます。

つまり、どのような分け方を行うかによって、物納の可否も決まることになります。また、土地の物納を検討する場合には、物納申請手続をスムーズに進めて行けるよう、事前に境界の確定を済ませておくことが望まれます。

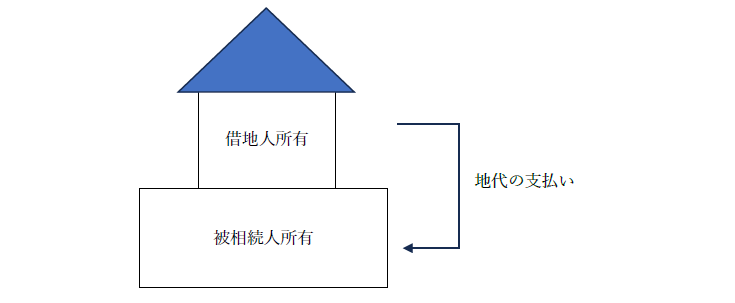

<貸宅地の物納について>

図の場合、被相続人が所有する土地は「貸宅地」として、更地の相続税評価額から借地権割合を控除して評価されることになります。貸宅地は利活用が困難であるほか、収益性が低いことも多く、相続のタイミングを捉えて物納することは検討に値します。

この場合の収納価額は、相続税評価額である貸宅地の評価額となりますが、収納されるまでの間に借地人が立ち退きし、家屋を取り壊したような場合は、収納時の現況により評価した価額(=更地の評価額)により収納されることになります。

物納と合わせて、底地を借地人に売却する案についても検討が必要です。借地人に底地を買い取る資金があるかどうかにもよりますが、売却金額から所得税・住民税を差し引いた額が相続税評価額と同程度であれば、物納に比べて手続も容易です。借地人にとっても、土地の所有権を確保できる良い機会と言えます。

なお、物納の場合、地代の水準が周辺相場よりも低いと国から見直しを求められる可能性があるため、賃貸借契約書と合わせて整備しておきたいポイントです。

3.おわりに

相続に当たっては、円満な資産承継が最も重要なポイントになりますが、不動産オーナーの相続の場合は、相続人の納税資金の確保や納税方法の検討も同じぐらい重要となります。

できる限り良い土地を手放すことなく相続税の納税を乗り越えるためには、延納・物納の検討に加え、生産緑地を所有されている方については農地の納税猶予についても合わせて検討が必要となります。

令和7年分の路線価も公表され、相続が発生した場合の相続税のシミュレーションを行うには良いタイミングだと思います。身近な専門家にご相談のうえ、納税方法の検討も含めてお考えを整理していくことをお勧めします。

【情報提供元:税理士法人 FP総合研究所】

https://www.fp-soken.or.jp/